*Atualizado no dia 06 de outubro de 2023.

O PISP, sigla para iniciador de pagamentos, vai começar começou a funcionar no Pix no dia 30 de agosto de 2021. Antes, a iniciação de pagamentos já existia no Brasil, possibilitando pagamentos por redes sociais usando cartões de débito, por exemplo.

Unindo o ecossistema do Open Finance ao Sistema de Pagamentos Instantâneos do Pix, o Banco Central abriu caminho para que bancos, credenciadoras e plataformas de e-commerce oferecessem a iniciação de pagamentos instantâneos via Pix.

O que é PISP?

A sigla PISP vem do inglês payment initiation service provider. A instituição iniciadora de pagamentos é um agente adicional no mercado de pagamentos que conecta usuários aos seus bancos ou demais instituições onde mantêm uma conta transacional, com o objetivo de melhorar a experiência do usuário na realização de pagamentos digitais.

Na prática, o iniciador de pagamentos permite aos usuários realizar transferências e pagamentos sem precisar entrar no aplicativo do banco ou digitar seus dados bancários.

Independentemente do arranjo de pagamentos por trás (Pix, cartão, TED, etc.), o que o PISP faz, com a tecnologia das APIs, é comandar a realização de um pagamento como se fosse o cliente, que então só precisa confirmar a transação. A tela da confirmação acontece no mesmo ambiente em que o usuário estava quando decidiu realizar o pagamento: o aplicativo de entregas, o site de compras, a rede social, entre outros.

Em outras palavras, o papel do PISP na transação é agilizar o processo de pagamento para que o usuário não precise sair do aplicativo onde está e perder tempo digitando dados para transação.

Assim, a função do PISP se limita a estabelecer a conexão entre pagador e a instituição provedora da conta do cliente, e não participa do fluxo financeiro na transação. Ou seja, o dinheiro não passa pelo iniciador de pagamentos no caminho entre a conta pagadora e a conta recebedora.

O que isso tem a ver com o Pix?

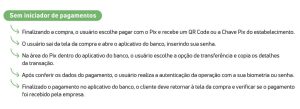

Antes do iniciador de pagamentos, uma transação no e-commerce via Pix, por exemplo, só aconteceria quando iniciada pelo próprio usuário pagador no seu aplicativo de mobile banking, o que exige várias etapas:

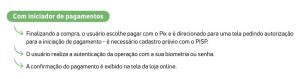

Com o serviço de iniciação de pagamentos, o número de etapas necessárias até a conclusão do pagamento com o Pix cai de sete, em média, para apenas três, de acordo com o Banco Central.

“Com a chegada do serviço de iniciação de pagamento, a experiência em algumas situações passará a ser mais ágil, sendo o usuário direcionado diretamente para a tela de autenticação no app do seu banco” explica Carlos Brandt, chefe-adjunto do Departamento de Competição e de Estrutura do Mercado Financeiro (Decem), do Banco Central.

A iniciação de pagamentos com Pix pode ser útil para vendas online, seja em desktop ou nos celulares, aplicativos de delivery e transporte, além de transferências entre pessoas (P2P) via redes sociais.

“O processo é muito mais fluido e com menos etapas para finalizar um pagamento, mantendo o alto nível de segurança. Esperamos que a medida seja de grande valor, em especial no âmbito do comércio eletrônico”, declarou Brandt.

Quem pode oferecer o serviço de PISP no Pix?

Segundo o BC, o serviço de iniciação de pagamentos no Pix pode ser ofertado pelos “iniciadores puros”, que são empresas que obtêm a autorização do Banco Central para atuarem exclusivamente como PISP, e por todas as demais instituições financeiras e de pagamentos que já participam do sistema do Pix.

Para atuarem como iniciadoras de Pix, as instituições também precisam buscar a certificação do Open Banking, que rege os requisitos técnicos para iniciação de serviços.

Dessa forma, multiplicam-se as possibilidades de uso dessa nova modalidade de pagamento. Por exemplo, as empresas que já oferecem soluções de pagamentos digitais terão a possibilidade de desenvolver mais uma solução para que seus clientes recebam pagamentos pelo Pix.

Veja mais:

Pix Saque e Pix Troco: o que são e como funcionam

Mercado de pagamentos: o que é e como funciona?

Quais são as funções do Banco Central?

O futuro dos pagamentos: quais são as tecnologias que irão revolucionar o setor financeiro?